Comprimits d’3conomia d’3squerra

Prejudicis econòmics

Existeixen

una colla de creences, repetides

arreu, que són acceptades com a certes però que en realitat no superen

un anàlisi detingut. Són prejudicis

que ens condicionen la manera de

pensar i que hem de desaprendre si

volem plantejar una política econòmica d'esquerres.

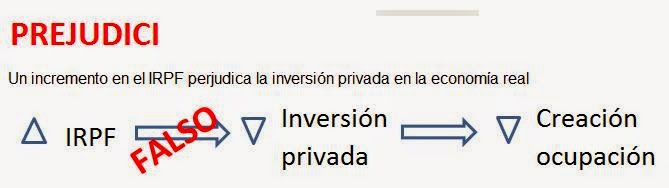

Prejudici:

Un augment del

IRPF perjudica la inversió privada. FALS!

Resum:

Els emprenedors decideixen una inversió en

l’economia real en funció dels seus projectes, no del capital

de què disposen. El fet de tenir capital pot implicar que el capitalista faci una

inversió financera (accions, bons...) buscant rendibilitat però no implica que el emprenedor engegui un

projecte d’empresa.

Un augment de la tributació pel IRPF disminuirà l’estalvi que es pot

adreçar a la inversió financera però no

condicionarà la inversió en

l’economia real perquè aquesta dependrà de les característiques del projecte

(rendibilitat, seguretat, tipus d’interès,...)

Text

Conceptes previs

Els impostos són pagaments que els

contribuents fan a Hisenda sense rebre contrapartida.

IRPF és el impost sobre la renda que

paguen les persones físiques (persones de carn i ossos).

Es

considera renda el conjunt

d’ingressos que rep una persona i que pot incloure: salaris, dividends,

interessos, lloguers cobrats,...

LIRPF

és un impost directe perquè depenen

de les circumstàncies de cada contribuent, fins al punt que, a més renda, es

paga un percentatge major d’impost, la qual cosa el fa ser un impost progressiu.

Quan

un impost és progressiu, té uns efectes positius en el nivell d'equitat de l'economia perquè té un

efecte de redistribució de la renda.

Els que més guanyen contribueixen més als serveis públics de tots. És com si

donessin part de la seva renda als que menys guanyen en forma de serveis de

sanitat, educació...

Prejudici

Davant

de qualsevol proposta d'increment del IRPF, sempre es raona que perjudica la

inversió privada i, com a conseqüència, que perjudica la creació (o ampliació)

d'empreses i, de retruc, la creació de llocs de treball.

A partir

d'aquest prejudici, doncs, es pot arribar fàcilment a la conclusió FALSA de que

la disminució d'impostos directes és la millor manera de fomentar la inversió....

alhora que es disminueix el pes del sector públic i es retalla l’Estat del

Benestar.

L'economia real i la financera

Hauríem

de diferenciar la inversió en

l'economia real, en la que

s'adquireix maquinària, instal·lacions,... es munten empreses..., de la

inversió en l'economia financera, en

la que s'adquireixen valors (accions, bons, dipòsits a termini,...).

L'economia real crea nova capacitat productiva i llocs de treball, en la inversió financera únicament es produeix un canvi de mà de valors, que no crea cap ocupació.

Qui inverteix ? Perquè s’inverteix ?

Deixant

de banda la inversió financera pel seu caràcter especulatiu, la inversió en l'economia real la duen a

terme els emprenedors, persones que

tenen una idea nova d'empresa o que

volen ampliar la que ja tenen en funcionament.

Als emprenedors, a més de la recerca de

rendibilitat, també els mou la

concreció del seu projecte, la producció de béns / serveis, la creació

de ocupació,... senten la seva empresa com a una creació pròpia, com si fos un fill, la que han anat formant a partir de les seves decisions, condicionades

per les característiques del projecte i de la conjuntura econòmica (rendibilitat esperada, confiança

dels consumidors, tipus d’interès, expectatives empresarials...).

Per a

un emprenedor el diner no és important

i el benefici no és un fi en si

mateix sinó la conseqüència de

l’èxit del seu projecte (clar que no parlo pas de l’economia financera, on

únicament es el benefici). Des d’aquesta

perspectiva, el diner necessari per dur a terme el seu projecte tampoc és tan

important, no deixa de ser un mitjà per emprendre’l. Aquest empresari muntarà la seva empresa, tant

si té suficient capital com si no. I, si

no disposa de suficients recursos, buscarà

socis, demanarà préstecs,... tot

per aconseguir concretar el seu somni.

Les

coses no funcionen com se suposa en la base de prejudici que estem analitzant: un emprenedor no espera a tenir un capital

i llavors es planteja invertir en un projecte d'empresa. El projecte sempre és el motor. Per altra banda, en l’economia

financera, sí que succeeix que una persona amb capital, un capitalista, buscant

rendibilitat opti per invertir en accions, bons,...

Conseqüències dels increments del IRPF

Un increment de les tarifes del IRPF, doncs, mai impedirà a l'emprenedor engegar

un projecte prou engrescador, mentre que sí que podrà limitar al

capitalista la disponibilitat de recursos per dur a terme una inversió

financera.

En l’anàlisi

a nivell macroeconòmic, aquest increment impositiu reduiria el total

de la renda disponible a l'economia i, donat que el consum és una variable força

estable, la disminució de renda disponible implicaria una disminució de l’estalvi privat, que passaria a mans del sector

públic. Res de significatiu comparat amb les quantitats ingents d’estalvi

privat que financen el deute públic en el cas de l’economia espanyola.

A

partir d'aquest anàlisi podem concloure que un increment en la recaptació i/o en la progressivitat del IRPF,

millora l'equitat, sense perjudicar la creació d'ocupació.

Si no

volem que els prejudicis ens condicionin i facin que...

Pensem que és bo baixar impostos per

aconseguir més ocupació perquè el què passarà realment serà que ens estarem carregant l’Estat del Benestar i

l’estabilitat que dóna a l’economia el sector públic.

Prejudici per analitzar en una propera

entrada al bloc:

La

disminució dels costos laborals fomenta la ocupació

Animeu-vos a criticar

les entrades, a proposar nous prejudicis...

Cap comentari:

Publica un comentari a l'entrada